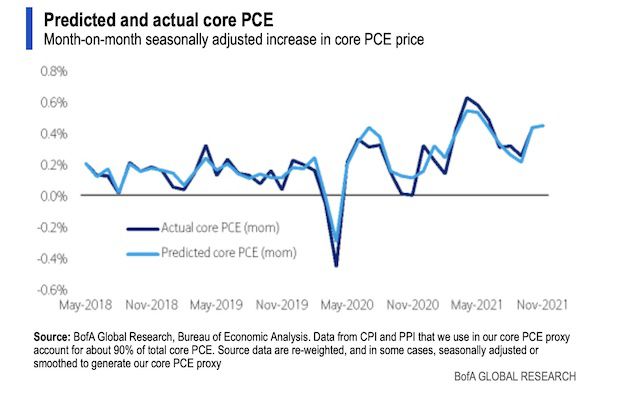

近期,全球经济动态再次成为市场关注的焦点,特别是日本生产者物价指数(PPI)的意外走强,强化了日本央行未来可能加息的预期,这一变化不仅影响了日本国内经济环境,也对美日货币对的表现产生了深远影响,引发了市场的超跌反弹。

日本央行公布的数据显示,3月份PPI环比上涨0.4%,同比上涨4.2%,这一数据远高于市场预期。PPI的强劲表现反映出上游价格压力的传导效应正在增强,这可能会进一步推动消费者物价指数(CPI)的上涨。经济学家指出,如果PPI持续保持这种上涨态势,将会对日本央行(BoJ)形成实质性的加息压力。这一预期变化迅速吸引了新的买盘进入日元市场,使得美元兑日元汇率在亚洲交易时段一度跌破147关口。

与此同时,特朗普与日本首相石破茂的通话也为市场带来了新的变量。双方同意展开正式的贸易谈判,这一消息提振了市场对美日关系稳定及双边贸易合作前景的信心。美国财政部长Bessent的表态更是将日本列为关税谈判的优先对象,这进一步稳定了日本出口环境的预期,对日元走势构成了利好。

特朗普随后宣布对除特定国家外的多数经济体关税暂停90天,这一决定迅速提升了市场风险情绪的回暖。美国S&P 500指数在随后的一周内大涨9.5%,创下了自2008年以来的最大单日涨幅。美元短线出现反弹,但受制于美联储降息预期的压制,其上涨动能有限。日元则因其避险属性而受到买盘的追捧,但在股市回暖后,这部分避险需求有所降温。

从技术指标来看,美元兑日元汇率连续数次未能突破148关口,动能指标如相对强弱指数(RSI)仍处于负值区间,尚未进入超卖状态。市场分析师指出,147.75至148.00区间为第一阻力带,若突破该阻力带,后续目标位将指向149.00与150.00。然而,若价格维持在147.00下方并失守146.00,则可能触发技术性抛售。

美联储的会议纪要也揭示了其对当前经济环境的担忧。虽然官员们对关税推动通胀上行的风险表示担忧,但他们倾向于谨慎降息。市场普遍预计,美联储可能在6月开始降息周期,全年降息幅度预计为75个基点。这一预期与日本央行可能的加息动向形成了鲜明对比,进一步影响了美日货币对的走势。

值得注意的是,日本PPI数据所带来的政策转向预期及美日贸易前景改善的双重支持,为日元短线提供了提振。然而,随着全球市场风险情绪的回暖,尤其是风险资产的强劲反弹,避险资金流入日元的趋势正在逐步受到抑制。中期来看,日美利差方向的反转可能引导美元兑日元维持回调走势。但若美国通胀数据意外强劲,也不排除美元兑日元重新上攻148-149区域的可能性。

除了上述因素外,特朗普新宣布的对全球主要经济体的“对等关税”政策也对市场产生了影响。这一政策引发了市场对全球经济下滑的担忧,进一步提升了日元的避险需求。同时,日本方面的最新薪资数据也支持了日元的升值趋势。数据显示,日本名义工资同比增长显著,进一步验证了日本国内通胀扩散的趋势,这也为日本央行继续收紧货币政策提供了依据。

在全球经济不确定性持续上升的背景下,日元作为低收益、安全资产的属性被市场重新关注。尽管特朗普的关税政策可能对日本出口构成直接冲击,但日元仍因其避险属性而备受青睐。市场分析师指出,面对美联储可能启动的年内多次降息预期,如果日本央行能够兑现加息承诺,日元或将成为2025年上半年表现最强的主要货币之一。

综上所述,日本PPI的意外走强不仅强化了日本央行未来加息的预期,也对美日货币对的走势产生了深远影响。特朗普的贸易政策、美联储的降息预期以及全球市场的风险情绪变化等多重因素交织在一起,共同构成了当前复杂多变的市场环境。投资者需要密切关注后续经济数据和政策动向的变化,以做出更为明智的投资决策。

转载请注明来自邓潇,本文标题:《日PPI意外上扬,强化加息预期,美日汇率超跌迎强劲反弹》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号